Việc tuân thủ pháp luật và tối ưu hóa hoạt động kinh doanh là yếu tố then chốt để các hộ kinh doanh có thể vững bước trên thị trường. Một trong những bước tiến quan trọng để đạt được điều này là chuyển đổi từ phương pháp nộp thuế khoán sang phương pháp kê khai. Bài viết này sẽ cung cấp hướng dẫn chi tiết và dễ hiểu về quy trình, lợi ích và những điều cần lưu ý khi hộ kinh doanh nộp thuế theo phương pháp kê khai. Hãy cùng khám phá để đưa ra quyết định sáng suốt và mở ra những cơ hội phát triển bền vững cho hoạt động kinh doanh của bạn.

Nội dung chính

5 lợi ích khi hộ kinh doanh nộp thuế theo phương pháp kê khai

Việc chuyển từ phương pháp khoán sang phương pháp kê khai thuế là bước đi tất yếu để hộ kinh doanh phát triển bền vững hơn, tiếp cận được với tín dụng, chuỗi cung ứng và các cơ hội kinh doanh chính quy.

Thứ nhất, nâng cao tính minh bạch và chuyên nghiệp hơn

Việc chuyển sang nộp thuế theo phương pháp kê khai giúp hộ kinh doanh hoạt động minh bạch và chuyên nghiệp hơn. Hộ kinh doanh sẽ thực hiện kê khai thuế hàng tháng hoặc hàng quý dựa trên sổ sách kế toán, hóa đơn và chứng từ rõ ràng. Điều này giúp việc ghi nhận doanh thu và chi phí được chính xác, tuân thủ đúng quy định của pháp luật về kế toán và thuế.

Đồng thời, việc sử dụng hóa đơn điện tử khi chuyển sang phương pháp kê khai cũng mang lại nhiều lợi ích, như giúp tăng uy tín với khách hàng trong môi trường kinh doanh hiện đại, góp phần hạn chế rủi ro liên quan đến pháp lý cũng như trong công tác quản lý thuế.

Thứ hai, hạn chế rủi ro bị ấn định thuế

Hộ kinh doanh đứng ở thế chủ động trong việc nộp thuế khi được chủ động tự kê khai, tự xác định số thuế phải nộp không bị ảnh hưởng bởi doanh thu của năm trước và mức khoán do cơ quan thuế xác định. Nếu trong năm hộ kinh doanh có gặp khó khăn do thị trường thì được kê khai theo đúng thực tế phát sinh mà không bị ấn định thuế như trước.

Thứ ba, dễ dàng chứng minh doanh thu, chi phí

Việc kê khai đầy đủ sổ sách giúp hộ kinh doanh dễ dàng chứng minh doanh thu, chi phí và lợi nhuận một cách rõ ràng với ngân hàng hoặc đối tác. Nhờ đó, quá trình vay vốn hoặc huy động thêm nguồn đầu tư trở nên thuận lợi hơn. Đồng thời, việc tuân thủ các yêu cầu về kế toán cũng tạo điều kiện thuận lợi cho việc mở rộng chi nhánh hoặc tìm kiếm, hợp tác với các đối tác kinh doanh mới.

Thứ tư, giúp thúc đẩy hộ kinh doanh chuyển đổi mô hình

Việc chuyển sang phương pháp kê khai hộ kinh doanh, sử dụng hóa đơn, quản lý dòng tiền qua tài khoản… cũng là một hình thức tạo áp lực tích cực để hộ kinh doanh nâng cấp năng lực quản trị, chuyên nghiệp hóa hoạt động, và tiến tới chuyển đổi thành doanh nghiệp chính quy. Từ đó, họ có thể tiếp cận nguồn vốn, tham gia các chuỗi cung ứng lớn, và phát triển bền vững hơn.

>> Xem thêm: Bỏ thuế khoán, nên chuyển sang hộ kinh doanh kê khai hay doanh nghiệp?

Thứ năm, tạo nền tảng cho hoạch định chính sách kinh tế tư nhân dựa trên dữ liệu thực

Khi chuyển sang cơ chế tính thuế theo kê khai doanh thu thực tế và hóa đơn điện tử, cơ quan quản lý mới nhìn rõ được bức tranh toàn diện, chính xác và minh bạch về hoạt động kinh doanh của khu vực này. Từ đó, nhà nước mới có đủ căn cứ để xây dựng các chính sách hỗ trợ, phát triển kinh tế tư nhân một cách thực chất, thay vì chỉ dựa trên ước tính, cảm tính hay mô hình hóa thiếu dữ liệu đầu vào.

Hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán

Căn cứ quy định tại Khoản 4 Điều 3; Điểm b Khoản 3, Tiết b6 Điểm b Khoản 4 Điều 13 Thông tư số 40/2021/TT-BTC ngày 1/6/2021 của Bộ Tài chính thì hộ kinh doanh đang nộp thuế theo phương pháp khoán (hộ khoán) được chuyển đổi sang phương pháp kê khai.

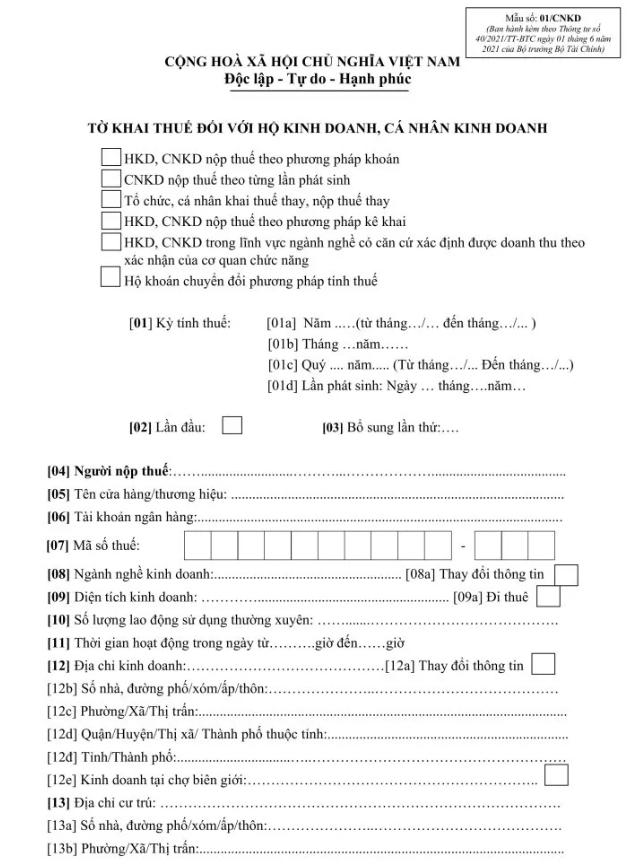

Theo đó, hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính.

Trên tờ khai, hộ kinh doanh cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi. Thời hạn nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày hộ kinh doanh bắt đầu chuyển đổi phương pháp tính thuế.

Các hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính. Việc tuân thủ đúng quy định giúp hộ kinh doanh chủ động hơn trong quản lý hoạt động sản xuất, kinh doanh và thực hiện nghĩa vụ thuế với Nhà nước.

Hộ kinh doanh nộp thuế theo phương pháp kê khai cần lưu ý gì?

Việc khai, nộp thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo hướng dẫn tại Điều 11 Thông tư số 40/2021/TT-BTC, cụ thể như sau:

Về hồ sơ khai thuế

Theo quy định tại điểm 8.2 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ gồm:

– Tờ khai thuế theo mẫu số 01/CNKD theo Thông tư 40/2021/TT-BTC.

– Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01-2/BK-HĐKD theo Thông tư 40/2021/TT-BTC (nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục này).

Về hình thức nộp hồ sơ khai thuế

– Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”.

– Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn.

– Trường hợp không nộp được điện tử: Nộp trực tiếp tại bộ phận một cửa hoặc qua hệ thống bưu chính.

Về nơi nộp hồ sơ khai thuế

Theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Đội Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

Về thời hạn nộp hồ sơ khai thuế

Theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế:

– Trường hợp kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

– Trường hợp kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Về thời hạn nộp thuế

Theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế:

– Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

– Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Về hình thức nộp thuế

– Ứng dụng eTax Mobile.

– Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”.

– Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn.

Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh

– Thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP, Điều 4 Nghị định số 126/2020/NĐ-CP, Điều 12 Thông tư số 86/2024/TT-BTC.

– Không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Như vậy, việc chuyển đổi sang phương pháp kê khai thuế không chỉ là một nghĩa vụ tuân thủ pháp luật, mà còn là một bước đi chiến lược quan trọng để các hộ kinh doanh nâng cao vị thế, mở rộng cơ hội và phát triển bền vững. Bằng cách nắm vững quy trình, tận dụng các lợi ích và lưu ý những điểm quan trọng đã được trình bày, các hộ kinh doanh có thể chủ động quản lý tài chính, tạo dựng uy tín và hướng tới một tương lai kinh doanh minh bạch, chuyên nghiệp.

Hãy bắt đầu hành trình chuyển đổi ngay hôm nay cùng FPT BizNext để đón đầu những cơ hội mới và vững vàng tiến bước trên con đường thành công!

(Nguồn: Tổng hợp)