Để tuân thủ đúng các nghĩa vụ thuế và tránh những rắc rối không đáng có, việc nắm vững các quy định về thuế môn bài (lệ phí môn bài) là hết sức cần thiết đối với các tổ chức, cá nhân tham gia hoạt động kinh doanh tại Việt Nam. Bài viết này sẽ cung cấp một cái nhìn tổng quan và chi tiết về hồ sơ, thời hạn nộp thuế môn bài cũng như các điểm cần lưu ý, giúp người nộp thuế dễ dàng thực hiện nghĩa vụ của mình một cách chính xác và kịp thời.

Nội dung chính

Hồ sơ khai thuế

Để thực hiện nghĩa vụ nộp lệ phí môn bài, tổ chức hoặc cá nhân cần chuẩn bị hồ sơ theo các hướng dẫn sau:

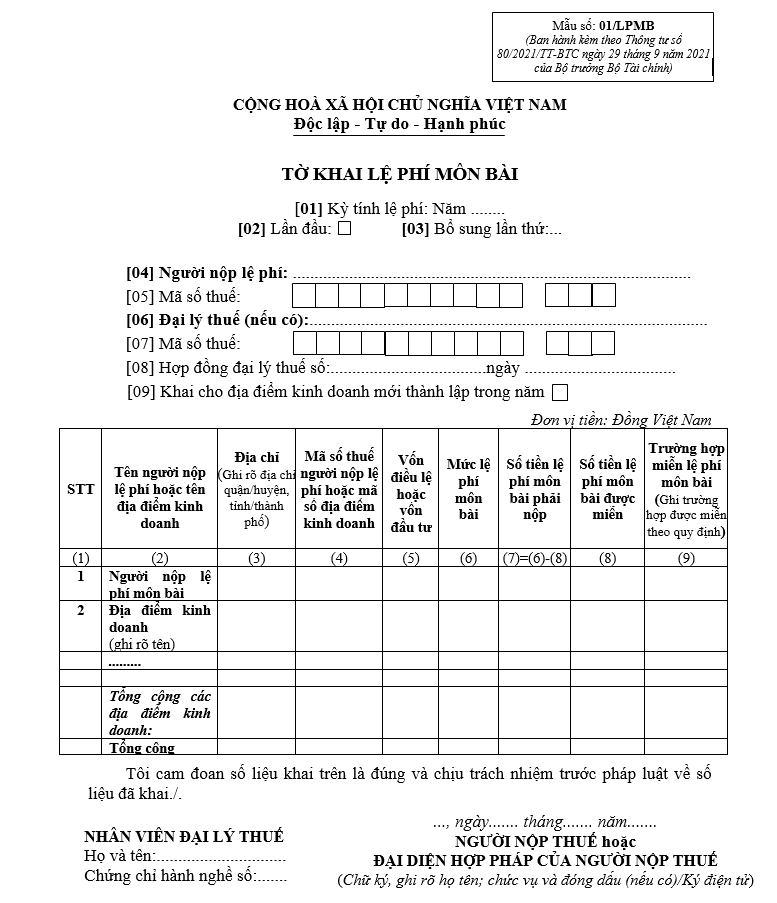

- Tờ khai lệ phí môn bài (Mẫu 01/MBAI): Đây là mẫu tờ khai bắt buộc đối với tất cả các tổ chức, cá nhân khi đăng ký lệ phí môn bài lần đầu hoặc khi có sự thay đổi về thông tin, bao gồm vốn điều lệ, doanh thu, hoặc địa điểm kinh doanh.

- Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép kinh doanh (nếu có): Cung cấp thông tin về hình thức, ngành nghề, và quy mô hoạt động của doanh nghiệp hoặc hộ kinh doanh.

- Bảng kê doanh thu hoặc báo cáo tài chính (đối với hộ kinh doanh cá thể): Giúp xác định chính xác mức thuế phải nộp dựa trên doanh thu thực tế.

>> Xem thêm: Thuế môn bài là gì? Đối tượng nào phải nộp thuế môn bài?

Thời hạn nộp tờ khai

Đối với doanh nghiệp mới thành lập (bao gồm cả doanh nghiệp chuyển đổi từ hộ kinh doanh lên doanh nghiệp): Theo quy định tại khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP, thời hạn nộp tờ khai lệ phí môn bài là trước ngày 30 tháng 01 của năm sau năm bắt đầu hoạt động sản xuất kinh doanh hoặc thành lập doanh nghiệp.

Hộ kinh doanh, cá nhân kinh doanh: Không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế sẽ căn cứ vào hồ sơ khai thuế và cơ sở dữ liệu để xác định doanh thu, làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp thuế.

Căn cứ vào tiết c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP sửa đổi bổ sung Điều 3 Nghị định 139/2016/NĐ-CP, doanh nghiệp thành lập mới sẽ được miễn nộp lệ phí môn bài. Đối tượng doanh nghiệp này sẽ tiến hành nộp tờ khai lệ phí môn bài đầu tiên vào trước ngày 30/01/năm sau.

Thời hạn nộp thuế môn bài

Theo khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định về hạn nộp thuế môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (miễn lệ phí môn bài 3 năm đầu tiên kể từ ngày nhận chứng nhận đăng ký doanh nghiệp), doanh nghiệp sẽ bắt đầu nộp lệ phí môn bài từ năm thứ 4 trở đi theo thời hạn nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Mẫu tờ khai lệ phí môn bài 2025

Tóm lại, việc hiểu rõ về hồ sơ, thời hạn nộp thuế môn bài và các quy định liên quan là yếu tố then chốt để đảm bảo tuân thủ pháp luật về thuế. Hy vọng với những thông tin trong bài viết này, cùng với việc thường xuyên cập nhật thông tin từ các nguồn chính thức sẽ giúp các tổ chức, cá nhân chủ động và hiệu quả trong việc thực hiện nghĩa vụ thuế môn bài. Hy vọng rằng, với những hướng dẫn cụ thể, người nộp thuế sẽ có thể quản lý tốt hơn trách nhiệm của mình, góp phần vào sự phát triển bền vững của nền kinh tế và xã hội.

>> Xem thêm: Checklist công việc cần thực hiện sau thành lập doanh nghiệp