📞 0832 016 336

📞 0832 016 336

📞 0832 016 336

Chính thức có hiệu lực thi hành từ ngày 05/03/2026, Nghị định 68/2026/NĐ-CP tạo ra bước ngoặt thay đổi toàn diện cách thức quản lý và kê khai thuế đối với hàng triệu hộ kinh doanh trên cả nước. Việc chuyển đổi từ phương pháp khoán truyền thống sang cơ chế minh bạch hóa dòng tiền và áp dụng triệt để hóa đơn điện tử đòi hỏi người nộp thuế phải nhanh chóng cập nhật quy định mới. Để giúp các chủ cơ sở kinh doanh, đặc biệt là những người bán hàng online và hộ kinh doanh quy mô lớn không bị bỡ ngỡ trước sự thay đổi pháp lý này, bài viết dưới đây sẽ chia sẻ 5 điểm mới quan trọng về chính sách thuế và quản lý thuế đối với hộ kinh doanh.

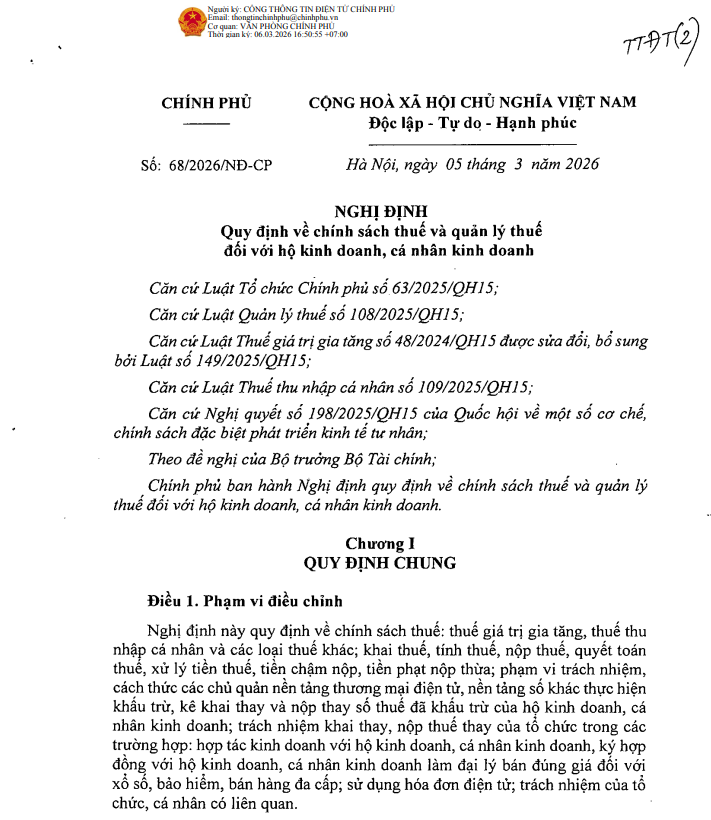

Nghị định số 68/2026/NĐ-CP của Chính phủ: Quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh được Chính phủ ban hành và chính thức có hiệu lực thi hành từ ngày 05/03/2026.

Nghị định bao gồm 5 Chương và 19 Điều, tập trung vào việc điều chỉnh các nghĩa vụ thuế (GTGT, TNCN), quy định về hóa đơn chứng từ và trách nhiệm của các bên liên quan (như sàn thương mại điện tử).

Đối tượng áp dụng chính bao gồm:

>> Chi tiết toàn văn Nghị định 68/2026/NĐ-CP

Điểm mới đáng chú ý của Nghị định là sự thay đổi về phương pháp tính thuế dựa trên quy mô doanh thu. Cụ thể:

Nhóm có doanh thu trên 500 triệu – 03 tỉ đồng sẽ tiếp tục áp dụng phương pháp lấy doanh thu nhân với tỷ lệ thuế suất.

Nhóm có doanh thu trên 03 tỉ đồng, hoặc những nhóm nhỏ hơn nhưng tự nguyện đăng ký, cơ quan thuế sẽ áp dụng phương pháp lấy thu nhập tính thuế (tức là doanh thu trừ đi chi phí hợp lý) nhân với thuế suất.

Cách tính mới này được đánh giá là công bằng hơn, tạo điều kiện cho các hộ kinh doanh quy mô lớn hoặc có chi phí đầu vào cao được khấu trừ chi phí thực tế thay vì chịu mức thuế cào bằng trên tổng doanh thu như trước đây.

Theo điểm d khoản 5 Điều 4, hộ kinh doanh đang áp dụng phương pháp tính thuế theo thu nhập (doanh thu trừ chi phí) phải thực hiện ổn định trong 02 năm liên tục. Nếu hết một năm tài chính mà cơ quan thuế xác định doanh thu thực tế của hộ vượt mức 03 tỉ đồng thì từ năm tiếp theo, hộ kinh doanh đó bắt buộc phải chuyển sang phương pháp tính thuế theo thu nhập. Điều này đòi hỏi các chủ cơ sở phải có kế hoạch tài chính dài hạn và thận trọng, bởi sự thay đổi phương pháp tính thuế sẽ bị khóa chặt trong một chu kỳ hai năm.

5. Phương pháp tính thuế

…

d) Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 03 tỷ đồng hoặc có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thu nhập tính thuế nhân (x) thuế suất thì thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng. Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thuế suất nhân (x) doanh thu tính thuế, nếu hết năm xác định doanh thu thực tế năm trên 03 tỷ đồng thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính thuế thu nhập cá nhân theo thu nhập tính thuế nhân (x) thuế suất.”

Để minh bạch hóa dòng tiền, nghị định đưa ra lộ trình bắt buộc sử dụng hóa đơn điện tử dựa trên quy mô doanh thu (Khoản 5 Điều 8):

Tại khoản 4 Điều 13 quy định: Hộ kinh doanh, cá nhân kinh doanh thực hiện thông báo cho cơ quan thuế theo phương thức điện tử tất cả các số tài khoản mở tại tổ chức cung ứng dịch vụ thanh toán, số hiệu ví điện tử mở tại tổ chức cung ứng dịch vụ trung gian thanh toán liên quan đến sản xuất, kinh doanh.

Tóm lại, dòng tiền kinh doanh của chủ hộ sẽ được minh bạch hóa hoàn toàn. Việc tách biệt tài khoản cá nhân và tài khoản kinh doanh không chỉ là thói quen tốt mà đã trở thành nghĩa vụ pháp lý bắt buộc để cơ quan thuế thực hiện giám sát.

Đối với các hộ kinh doanh online, Nghị định 68/2026/NĐ-CP quy định rõ trách nhiệm của các sàn TMĐT tại Điều 11.

Đối với các sàn thương mại điện tử có chức năng đặt hàng và thanh toán trực tuyến, chủ sở hữu sàn (bất kể trong nước hay quốc tế) sẽ phải gánh trách nhiệm khấu trừ, kê khai và nộp thuế thay cho người bán trên từng giao dịch thành công, bao gồm cả VAT và TNCN.

Ngược lại, với những sàn chỉ thuần túy hiển thị thông tin mà không hỗ trợ thanh toán, hộ kinh doanh vẫn phải tự chịu trách nhiệm kê khai và nộp thuế như mô hình truyền thống. Nhờ cơ chế này, các chủ shop trên những sàn thương mại điện tử lớn sẽ được giảm bớt gánh nặng thủ tục tự đi nộp thuế, bởi hệ thống của sàn sẽ tự động cấn trừ nghĩa vụ tài chính vào ngân sách nhà nước.

>> Xem thêm: 67 câu trả lời của Cục Thuế tại Hội thảo “Thực hiện thuế kê khai: Hộ kinh doanh cần lưu ý gì?”

Việc hiểu và nắm vững toàn bộ các quy định mới tại Nghị định 68/2026/NĐ-CP chính là chiếc chìa khóa then chốt giúp cộng đồng hộ kinh doanh vận hành đúng hành lang pháp lý, từ đó chủ động tối ưu hóa nghĩa vụ nộp thuế của mình. Liên hệ FPT BizNext để được tư vấn, hỗ trợ các giải pháp quản trị tài chính – kế toán – thuế hiệu quả cho doanh nghiệp.