📞 0832 016 336

📞 0832 016 336

Trong bối cảnh chuyển đổi số mạnh mẽ, việc ứng dụng công nghệ vào quản lý kinh doanh ngày càng trở nên thiết yếu. Một trong những thay đổi quan trọng được áp dụng gần đây là việc triển khai sử dụng hóa đơn điện tử (HĐĐT) khởi tạo từ máy tính tiền (MTT) đối với hộ kinh doanh (HKD). Tuy nhiên, đi kèm với sự tiện lợi và lợi ích, việc không tuân thủ các quy định liên quan đến hóa đơn điện tử máy tính tiền có thể dẫn đến những hậu quả đáng kể, bao gồm cả mức phạt hành chính.

Bài viết này, FPT BizNext sẽ cung cấp thông tin chi tiết về đối tượng, thời gian triển khai, mức chế tài xử phạt đối với hành vi vi phạm.

Từ 01/6/2025, phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền trong những trường hợp nào?

Theo quy định tại Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 01/06/2025) về những trường hợp phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu với cơ quan thuế, bao gồm:

(1) Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51 có mức doanh thu hằng năm từ 01 tỷ đồng trở lên, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế 2019 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác);

(2) Ăn uống; nhà hàng; khách sạn;

(3) Dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim;

(4) Dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam).

Theo đó, các trường hợp hộ kinh doanh, cá nhân kinh doanh ngành nghề như trên sẽ phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, có kết nối dữ liệu điện tử với cơ quan Thuế bao gồm:

– Các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế có mức doanh thu hàng năm từ 1 tỷ đồng trở lên;

– Người bán có sử dụng máy tính tiền;

– Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai và các trường hợp xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế.

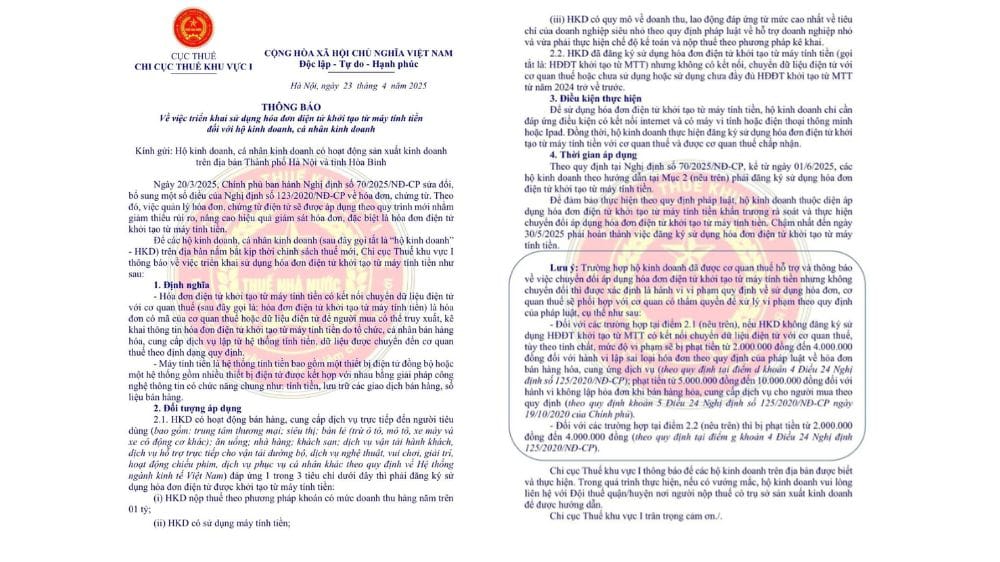

Bên cạnh đó, ngày 23/04/2025, Chi cục thuế khu vực 1 đã Thông báo về việc triển khai sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền đối với hộ kinh doanh, cá nhân kinh doanh.

Theo đó, triển khai sử dụng hóa đơn điện tử bằng máy tính tiền kể từ 1/6/2025 đối với:

– HKD có hoạt động bán hàng, cung cấp dịch vụ trực tiếp đến người tiêu dùng (bao gồm: trung tâm thương mại; siêu thị; bán lẻ (trừ tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) đáp ứng 1 trong 3 tiêu chí dưới đây thì phải đăng ký sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền:

(i) HKD nộp thuế theo phương pháp khoán có mức doanh thu hàng năm trên 01 tỷ;

(ii) HKD có sử dụng máy tính tiền;

(iii) HKD có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

– HKD đã đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền (gọi tắt là: HĐĐT khởi tạo từ MTT) nhưng không có kết nối, chuyển dữ liệu điện tử với cơ quan thuế hoặc chưa sử dụng hoặc sử dụng chưa đầy đủ HĐĐT khởi tạo từ MTT từ năm 2024 trở về trước.

Để sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, hộ kinh doanh chỉ cần đáp ứng điều kiện có kết nối internet và có máy vì tính hoặc điện thoại thông minh hoặc Ipad. Đồng thời, hộ kinh doanh thực hiện đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế và được cơ quan thuế chấp nhận.

Hình ảnh: Công văn của Chi cục Thuế khu vực 1 thông báo về việc triển khai hóa đơn điện tử khởi tạo từ máy tính tiền tới các hộ, cá nhân kinh doanh

Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau (theo Điều 11 Nghị định 123/2020/NĐ-CP):

>> Xem thêm: Xóa bỏ hình thức thuế khoán với hộ kinh doanh chậm nhất trong năm 2026

Trường hợp HKD đã được CQT hỗ trợ và thông báo về việc chuyển đổi áp dụng HĐĐT khởi tạo từ máy tính tiền nhưng không chuyển đổi thì được xác định là hành vi vi phạm quy định về sử dụng hóa đơn, CQT sẽ phối hợp với cơ quan có thẩm quyền để xử lý vi phạm theo quy định của pháp luật.

| Đối tượng | Trường hợp | Mức xử phạt | Căn cứ pháp lý |

| Đối với HKD thuộc trường hợp phải đăng ký sử dụng HĐĐT được khởi tạo từ máy tính tiền, nếu HKD không đăng ký sử dụng | Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn | 2.000.000 – 4.000.000 (đồng) | Điểm d khoản 4 Điều 24 Nghị định số 125/2020/NĐ-CP |

| Không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định | 5.000.000 – 10.000.000 (đồng) | Khoản 5 Điều 24 Nghị định số 125/2020/NĐ-CP | |

| Đối với HKD đã đăng ký sử dụng HĐĐT khởi tạo từ máy tính tiền nhưng không có kết nối, chuyển dữ liệu điện tử với cơ quan thuế hoặc chưa sử dụng hoặc sử dụng chưa đầy đủ HĐĐT khởi tạo từ MTT từ năm 2024 trở về trước | 2.000.000 – 4.000.000 (đồng) | Điểm g khoản 4 Điều 24 Nghị định số 125/2020/NĐ-CP |

Việc chuyển đổi sang sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền là một bước tiến quan trọng trong việc hiện đại hóa công tác quản lý hóa đơn, mang lại nhiều lợi ích thiết thực cho hộ kinh doanh. Cụ thể:

Tuy nhiên, để tránh những rủi ro không đáng có, đặc biệt là các khoản phạt do vi phạm quy định, các hộ kinh doanh cần nắm vững các quy định về đối tượng, thời gian triển khai và các yêu cầu kỹ thuật. Chủ động tìm hiểu, lựa chọn giải pháp hóa đơn điện tử phù hợp và tuân thủ nghiêm ngặt các quy định của pháp luật không chỉ giúp hộ kinh doanh tránh được những rắc rối pháp lý mà còn góp phần nâng cao hiệu quả hoạt động, minh bạch tài chính, và xây dựng một môi trường kinh doanh lành mạnh, bền vững.

Quý khách quan tâm bộ giải pháp hóa đơn điện tử, hãy liên hệ ngay tới HOTLINE: 0832016336 để được FPT BizNext tư vấn và hỗ trợ chi tiết.

>> Xem thêm: 8 điểm mới của Nghị định 70/2025/NĐ-CP về hóa đơn điện tử, chứng từ