📞 0832 016 336

📞 0832 016 336

📞 0832 016 336

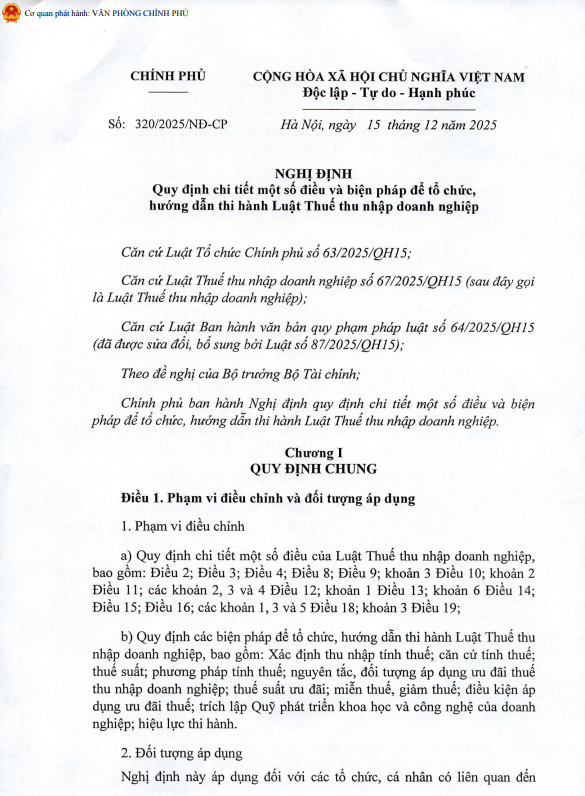

Ngày 15/12/2025, Chính phủ đã ban hành Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

– Quy định chi tiết một số điều của Luật Thuế thu nhập doanh nghiệp, bao gồm: Điều 2; Điều 3; Điều 4; Điều 8; Điều 9; khoản 3 Điều 10; khoản 2 Điều 11; các khoản 2, 3 và 4 Điều 12; khoản 1 Điều 13; khoản 6 Điều 14; Điều 15; Điều 16; các khoản 1, 3 và 5 Điều 18; khoản 3 Điều 19.

– Quy định các biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp, bao gồm: Xác định thu nhập tính thuế; căn cứ tính thuế; thuế suất; phương pháp tính thuế; nguyên tắc, đối tượng áp dụng ưu đãi thuế thu nhập doanh nghiệp; thuế suất ưu đãi; miễn thuế, giảm thuế; điều kiện áp dụng ưu đãi thuế; trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp; hiệu lực thi hành.

Nghị định này áp dụng đối với các tổ chức, cá nhân có liên quan đến phạm vi điều chỉnh quy định tại khoản 1 Điều 1 Nghị định 320/2025/NĐ-CP.

Căn cứ theo Điều 24 Nghị định 320/2025/NĐ-CP quy định về hiệu lực thi hành như sau:

(1) Nghị định 320/2025/NĐ-CP có hiệu lực thi hành kể từ ngày ký ban hành và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025. Việc xác định thời gian áp dụng trong một số trường hợp cụ thể như sau:

– Doanh nghiệp được lựa chọn áp dụng quy định về doanh thu, chi phí, ưu đãi thuế, miễn thuế, giảm thuế, chuyển lỗ tại Nghị định này từ đầu kỳ tinh thuế năm 2025 hoặc từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành; trường hợp kỳ tính thuế năm 2025 của doanh nghiệp bắt đầu sau ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực thì áp dụng từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành;

– Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 và quy định về chuyển nhượng vốn tại điểm i khoản 3 Điều 12 của Nghị định 320/2025/NĐ-CP áp dụng từ ngày Nghị định này có hiệu lực thi hành.

(2) Nghị định 320/2025/NĐ-CP thay thế:

a) Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế thu nhập doanh nghiệp;

b) Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ sửa đổi, bổ sung một số điều tại các Nghị định về thuế;

c) Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

d) Nghị định số 57/2021/NĐ-CP ngày 04 tháng 6 năm 2021 của Chính phủ bổ sung điểm g khoản 2 Điều 20 Nghị định số 218/2013/NĐ-CP về ưu đãi thuế thu nhập doanh nghiệp đối với dự án sản xuất sản phẩm công nghiệp hỗ trợ.

(3) Trường hợp các văn bản quy phạm pháp luật quy định viện dẫn tại Nghị định 320/2025/NĐ-CP được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản được sửa đổi, bổ sung hoặc thay thế đó.

Căn cứ theo quy định tại khoản 2 điều 18 Nghị định 320/2025/NĐ-CP quy định chi tiết về các ngành nghề ưu đãi thuế gồm:

Căn cứ theo điều 11 Nghị định 320/2025/NĐ-CP quy định về mức thuế suất thuế TNDN như sau:

Thuế suất thu nhập doanh nghiệp là 20%, trừ các trường hợp quy định tại Khoản 2, 3, 5 điều 11 Nghị định 320/2025/NĐ-CP và đối tượng được ưu đãi tại Điều 19 Nghị định 320/2025/NĐ-CP

Thuế suất 15%: Áp dụng với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

Thuế suất 17%: Áp dụng với doanh nghiệp có tổng doanh thu năm trên 03 tỷ đồng nhưng không quá 50 tỷ đồng.

Thuế suất thu nhập doanh nghiệp đối với các trường hợp khác:

– Đối với hoạt động dầu khí, khai thác tài nguyên quý hiếm: 25% đến 50% tùy loại hình và điều kiện.

– Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: Bạch kim, vàng, bạc, thiếc, wolfram, antimon, đá quý, đá hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) là 50%. Trường hợp các mỏ có từ 70% diện tích thuộc giao vào lên địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, thuế suất là 40%.

TẢI VỀ NGHỊ ĐỊNH 320/2025/NĐ-CP

Trước những thay đổi về chính sách thuế và hóa đơn, việc hiểu đúng – áp dụng đúng quy định là yếu tố quan trọng giúp hộ kinh doanh và doanh nghiệp hạn chế rủi ro, tránh bị xử phạt và tối ưu nghĩa vụ thuế. FPT BizNext đồng hành cùng khách hàng trong việc tư vấn, rà soát và hướng dẫn thực hiện các thủ tục thuế đúng quy định, giúp bạn chủ động hơn trong công tác kê khai, sử dụng hóa đơn và tuân thủ pháp luật thuế một cách hiệu quả, bền vững. Liên hệ FPT BizNext theo Hotline 0832016336 để nhận tư vấn chi tiết.