Nội dung chính

Báo cáo tài chính là gì? Ý nghĩa của BCTC

Khái niệm về Báo cáo tài chính

Theo Luật Kế toán sửa đổi năm 2015, “báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.”

Hiểu một cách khái quát, BCTC là bản tổng hợp toàn diện phản ánh tình hình tài sản, nguồn vốn, kết quả kinh doanh và luồng tiền của doanh nghiệp trong một kỳ kế toán nhất định. Đây là công cụ giúp các đối tượng liên quan nắm bắt được sức khỏe tài chính của tổ chức.

Theo quy định hiện hành, mọi doanh nghiệp thuộc mọi thành phần kinh tế đều có nghĩa vụ lập và trình bày báo cáo tài chính năm. Riêng các tổng công ty hoặc công ty có đơn vị trực thuộc, ngoài BCTC năm, còn phải lập thêm báo cáo tài chính tổng hợp vào cuối kỳ kế toán.

Đặc biệt, với doanh nghiệp nhà nước và công ty niêm yết trên sàn chứng khoán, ngoài BCTC năm, còn phải lập thêm BCTC giữa niên độ dạng đầy đủ để đảm bảo tính minh bạch trong công bố thông tin.

Mục đích và vai trò của báo cáo tài chính

Theo Điều 97, Thông tư 200/2020/TT-BTC, BCTC có mục đích cung cấp thông tin trung thực, hợp lý về:

- Tình hình tài chính

- Kết quả hoạt động kinh doanh

- Các luồng tiền của doanh nghiệp.

Thông tin này không chỉ phục vụ công tác quản lý nội bộ mà còn giúp các cơ quan quản lý nhà nước, nhà đầu tư và đối tác đưa ra các quyết định kinh tế quan trọng.

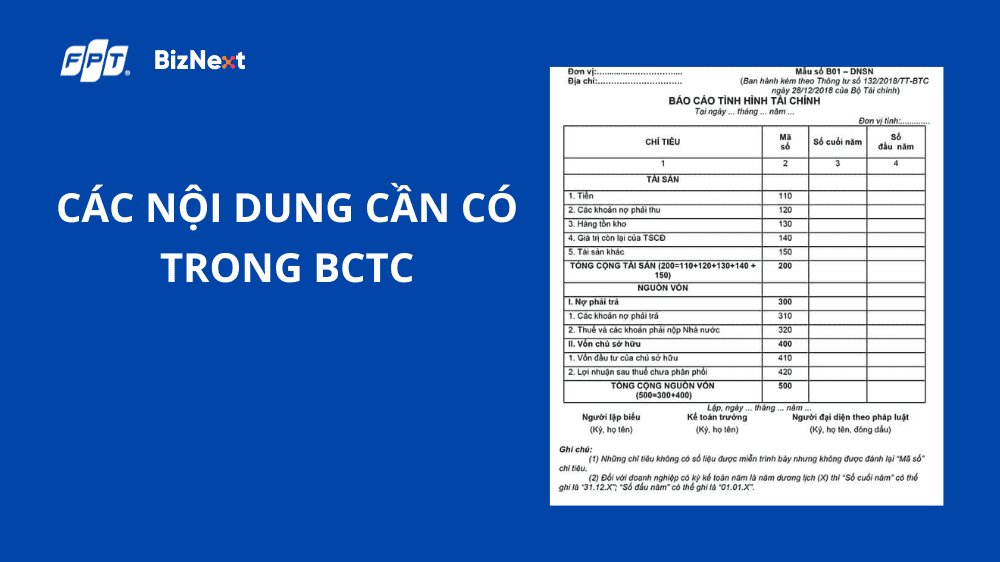

Các nội dung cần thiết bao gồm:

- Tài sản, nợ phải trả, vốn chủ sở hữu

- Doanh thu, chi phí và lợi nhuận

- Các khoản thu, chi và luồng tiền

- Bản thuyết minh nhằm giải trình rõ hơn các chỉ tiêu, chính sách kế toán đã áp dụng.

Bên cạnh đó, các nhiều vai trò thiết yếu bao gồm:

- Cơ sở ra quyết định: Giúp ban lãnh đạo và nhà đầu tư phân tích xu hướng, đánh giá hiệu quả hoạt động để ra quyết định đầu tư, mở rộng hoặc tái cấu trúc phù hợp.

- Công cụ quản lý nợ: Cung cấp cái nhìn cụ thể về nợ phải trả, hỗ trợ kiểm soát và tối ưu hóa dòng tiền.

- Hỗ trợ nghĩa vụ thuế: Giúp doanh nghiệp kê khai thuế chính xác, minh bạch, hạn chế sai sót trong báo cáo tài chính – thuế.

- Tuân thủ pháp luật: Là nghĩa vụ bắt buộc nhằm đảm bảo tính minh bạch tài chính và sự giám sát của cơ quan quản lý.

- Tăng niềm tin với đối tác, nhà đầu tư: Là nền tảng củng cố uy tín và năng lực của doanh nghiệp trên thị trường.

Phân loại Báo cáo tài chính

Báo cáo tài chính hợp nhất và báo cáo tài chính riêng lẻ

Báo cáo tài chính riêng lẻ (Separate Financial Statements): Được lập bởi các công ty không có công ty con, phản ánh đầy đủ tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp độc lập.

Báo cáo tài chính hợp nhất (Consolidated Financial Statements): Áp dụng cho tập đoàn hoặc công ty mẹ có công ty con. Báo cáo này tổng hợp toàn bộ thông tin tài chính của công ty mẹ và các công ty con, cho thấy bức tranh toàn cảnh về tình hình tài chính và hiệu quả hoạt động của cả tập đoàn.

Tóm lại, doanh nghiệp không có công ty con chỉ lập một loại BCTC riêng lẻ, trong khi doanh nghiệp có công ty conphải lập cả hai loại: riêng lẻ và hợp nhất.

Báo cáo tài chính theo kỳ lập

Báo cáo tài chính năm: Lập vào cuối năm tài chính, phản ánh toàn bộ kết quả hoạt động và tình hình tài chính của doanh nghiệp trong suốt 12 tháng.

Báo cáo tài chính giữa niên độ: Lập theo quý hoặc bán niên, giúp các bên liên quan nắm được tình hình tài chính cập nhật trong năm.

Báo cáo tài chính theo kỳ đặc biệt: Có thể được lập theo yêu cầu của công ty mẹ, chủ sở hữu hoặc cơ quan quản lý, đặc biệt trong các trường hợp chia, tách, sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức doanh nghiệp hoặc phá sản.

Báo cáo tài chính gồm những thông tin gì?

Một bộ báo cáo tài chính đầy đủ của doanh nghiệp bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh báo cáo tài chính

Xem thêm: Cách lập báo cáo tài chính chi tiết và đúng quy định pháp luật

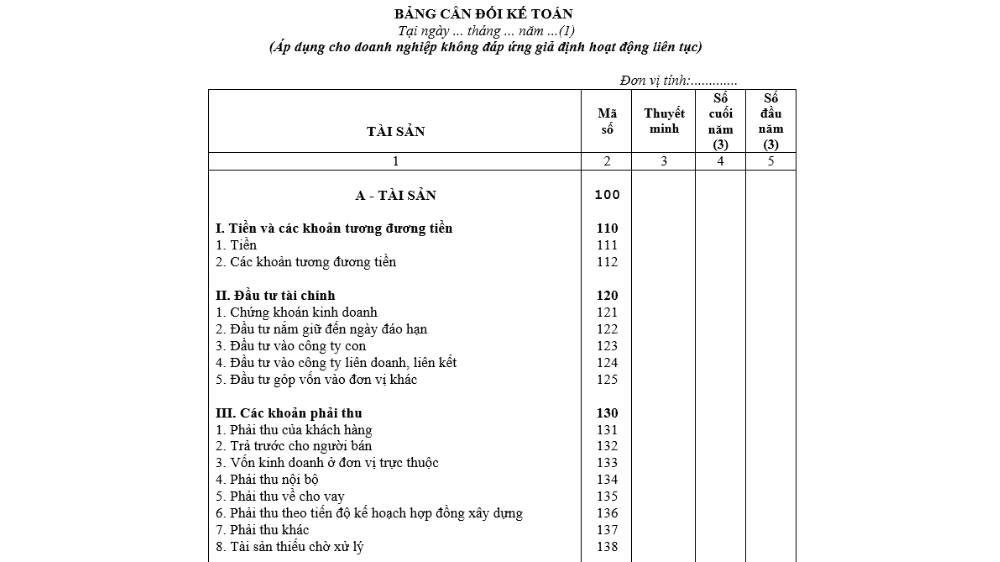

Bảng cân đối kế toán

Bảng cân đối kế toán thể hiện toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định (thường là cuối tháng, quý hoặc năm).

- Tài sản: Bao gồm tiền, hàng tồn kho, tài sản cố định, khoản đầu tư, khoản phải thu, bất động sản đầu tư, chi phí xây dựng dở dang và các tài sản khác.

- Nợ phải trả: Bao gồm nợ người bán, thuế, lương, quỹ phúc lợi, các khoản dự phòng và nghĩa vụ tài chính khác.

- Vốn chủ sở hữu: Gồm vốn góp của chủ sở hữu, lợi nhuận chưa phân phối, quỹ đầu tư phát triển, quỹ dự phòng tài chính và các nguồn vốn khác.

Báo cáo kết quả hoạt động kinh doanh

Báo cáo này phản ánh hiệu quả sản xuất – kinh doanh của doanh nghiệp trong kỳ, bao gồm doanh thu, chi phí, lợi nhuận, thuế và các khoản thu nhập khác.

Nội dung chính gồm:

- Doanh thu thuần, giá vốn hàng bán, chi phí quản lý, chi phí bán hàng;

- Lợi nhuận gộp, lợi nhuận thuần, lợi nhuận trước thuế và sau thuế;

- Lãi cơ bản trên cổ phiếu, thu nhập khác và chi phí khác.

Báo cáo lưu chuyển tiền tệ

Báo cáo này theo dõi dòng tiền vào và ra của doanh nghiệp trong kỳ, chia thành 3 nhóm hoạt động:

- Hoạt động kinh doanh: Liên quan đến dòng tiền phát sinh từ hoạt động sản xuất – kinh doanh hàng ngày.

- Hoạt động đầu tư: Liên quan đến việc mua sắm tài sản, đầu tư tài chính hoặc bán tài sản cố định.

- Hoạt động tài chính: Phản ánh các luồng tiền từ huy động hoặc hoàn trả vốn, chi trả cổ tức, hoặc vay nợ.

Bản thuyết minh báo cáo tài chính

Đây là phần giải trình chi tiết các chỉ tiêu, chính sách kế toán và phương pháp ghi nhận được áp dụng trong các báo cáo tổng hợp.

Nội dung của bản thuyết minh bao gồm:

- Chế độ kế toán, hình thức sổ kế toán, nguyên tắc ghi nhận doanh thu, chi phí

- Phương pháp tính giá hàng tồn kho, trích khấu hao tài sản cố định

- Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán ảnh hưởng đến BCTC.

Quy định về báo cáo tài chính hiện nay

Theo quy định của Luật Kế toán 2015 và Thông tư 200/2020/TT-BTC, doanh nghiệp phải:

- Lập BCTC năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính

- Nộp BCTC cho cơ quan thuế, cơ quan thống kê và cơ quan đăng ký kinh doanh đúng thời hạn

- Đảm bảo báo cáo phản ánh trung thực, khách quan, đầy đủ tình hình tài chính và tuân thủ chuẩn mực kế toán Việt Nam (VAS).

Việc lập và công bố báo cáo tài chính không chỉ là nghĩa vụ pháp lý mà còn là thước đo uy tín, năng lực quản trị và minh bạch tài chính của doanh nghiệp trong môi trường kinh doanh hiện đại.