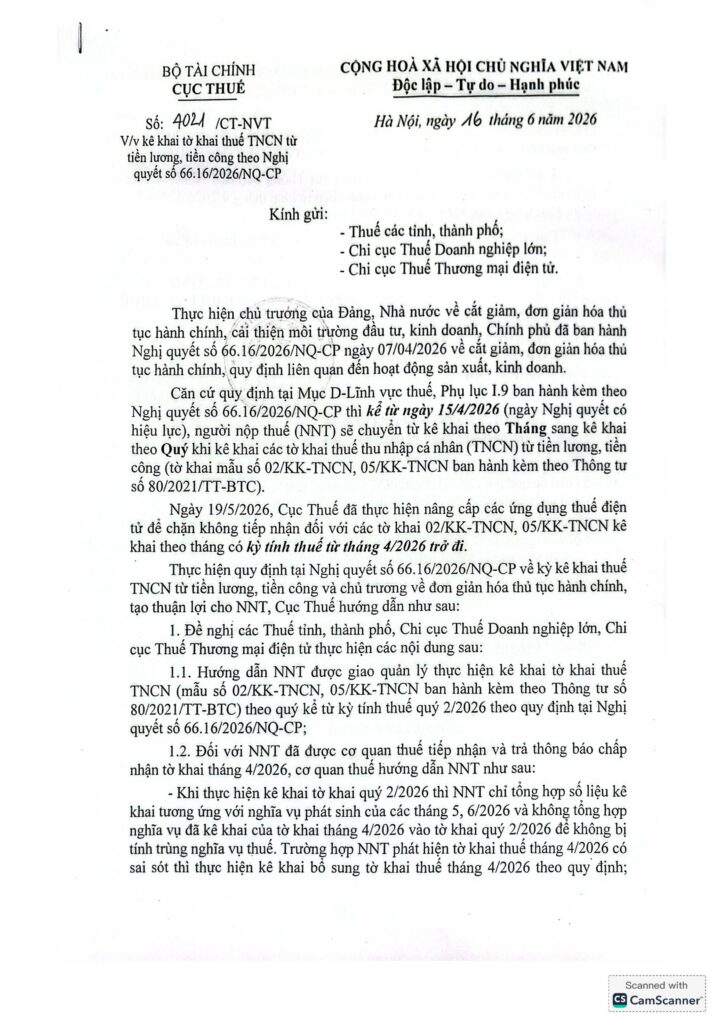

Thực hiện chủ trương của Đảng, Nhà nước về cắt giảm, đơn giản hóa thủ tục hành chính, cải thiện môi trường đầu tư, kinh doanh, Chính phủ đã ban hành Nghị quyết số 66.16/2026/NQ-CP ngày 07/04/2026 về cắt giảm, đơn giản hóa thủ tục hành chính, quy định liên quan đến hoạt động sản xuất, kinh doanh.

Ngày 16/6/2026, Cục Thuế đã ban hành Công văn 4021/CT-NVT hướng dẫn kê khai tờ khai thuế TNCN quý 2/2026 và xử lý tờ khai tháng 4/2026 theo Nghị quyết số 66.16/2026/NQ-CP.

Nội dung chính

Nội dung hướng dẫn chính của Công văn 4021/CV-NVT

Kê khai theo quý từ kỳ tính thuế quý 2/2026

Cục Thuế hướng dẫn người nộp thuế được giao quản lý thực hiện kê khai tờ khai thuế TNCN (mẫu số 02/KK-TNCN, 05/KK-TNCN) theo quý kể từ kỳ tính thuế quý 2/2026 theo quy định tại Nghị quyết 66.16/2026/NQ-CP.

Như vậy, từ quý 2/2026 trở đi, doanh nghiệp không cần thực hiện khai thuế TNCN theo tháng mà chuyển sang khai theo quý.

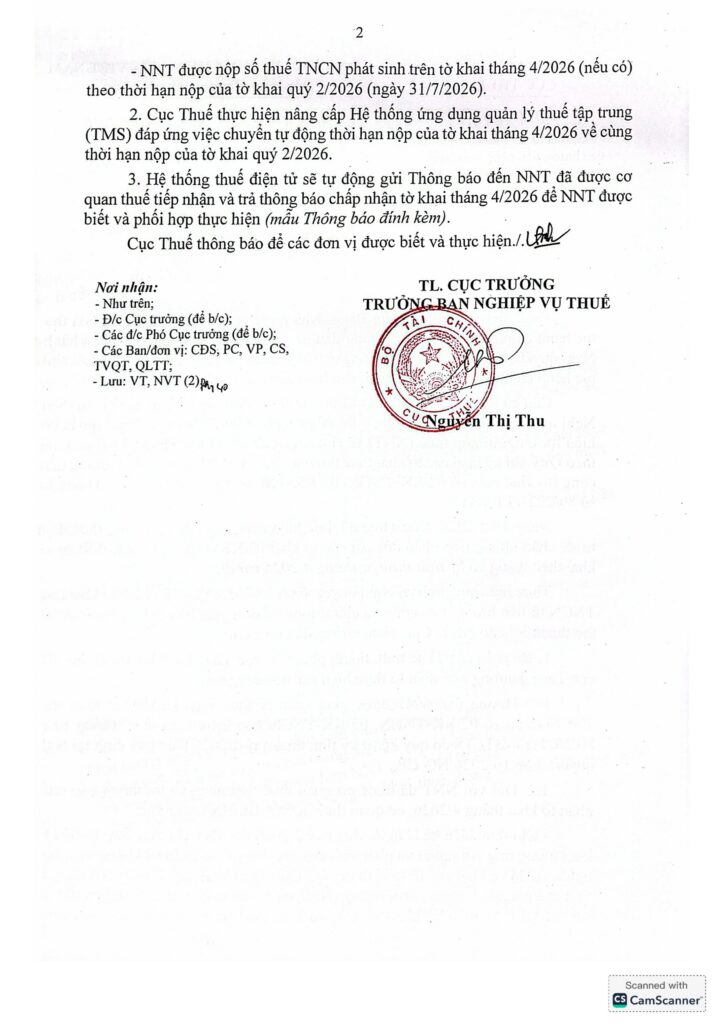

Xử lý đối với tờ khai tháng 4/2026 đã được chấp nhận

Đối với người nộp thuế đã được cơ quan thuế tiếp nhận và trả thông báo chấp nhận tờ khai tháng 4/2026, Công văn hướng dẫn cụ thể như sau:

Tránh tính trùng nghĩa vụ thuế: Khi kê khai tờ khai quý 2/2026, người nộp thuế chỉ tổng hợp số liệu kê khai tương ứng với nghĩa vụ phát sinh của tháng 5 và tháng 6/2026, không tổng hợp nghĩa vụ đã kê khai của tờ khai tháng 4/2026 vào tờ khai quý 2/2026.

Trường hợp phát hiện tờ khai thuế tháng 4/2026 có sai sót thì thực hiện kê khai bổ sung tờ khai thuế tháng 4/2026 theo quy định.

Thời hạn nộp thuế phát sinh của tháng 4/2026

Người nộp thuế được nộp số thuế TNCN phát sinh trên tờ khai tháng 4/2026 (nếu có) theo thời hạn nộp của tờ khai quý 2/2026, tức ngày 31/7/2026.

Nội dung công văn chi tiết như sau: