📞 0832 016 336

📞 0832 016 336

📞 0832 016 336

Báo cáo tài chính là công cụ phản ánh toàn diện tình hình tài chính, kết quả hoạt động kinh doanh và các luồng tiền của doanh nghiệp trong kỳ kế toán. Việc lập báo cáo tài chính không chỉ là nghĩa vụ bắt buộc theo quy định pháp luật, mà còn là căn cứ để doanh nghiệp đánh giá hiệu quả hoạt động, hoạch định chiến lược phát triển và thực hiện nghĩa vụ thuế với Nhà nước. Dưới đây là hướng dẫn cách lập báo cáo tài chính năm, quy trình nộp trực tuyến và thời hạn nộp theo quy định hiện hành.

Xem thêm: Báo cáo tài chính là gì? Các nội dung cần có trong BCTC

Để lập báo cáo tài chính năm chính xác và tuân thủ quy định, kế toán viên cần thực hiện theo các bước chi tiết sau:

Trước hết, kế toán viên cần thu thập và sắp xếp toàn bộ chứng từ kế toán của doanh nghiệp theo trình tự thời gian và nhóm nghiệp vụ. Việc sắp xếp hợp lý giúp dễ dàng kiểm tra, đối chiếu và đảm bảo báo cáo được lập một cách logic, minh bạch, đúng chuẩn mực kế toán.

Từ các chứng từ đã được sắp xếp, kế toán viên tiến hành hạch toán đầy đủ các nghiệp vụ kinh tế phát sinh trong năm tài chính. Mọi nghiệp vụ phải được ghi nhận đúng quy định của pháp luật về kế toán và thuế, đảm bảo tính hợp pháp, hợp lý và hợp lệ của chứng từ kế toán.

Để thuận tiện cho việc lập báo cáo tài chính năm, kế toán viên cần phân loại rõ ràng các nghiệp vụ kinh tế phát sinh theo từng tháng hoặc quý. Việc phân loại giúp kiểm soát chính xác chi phí, doanh thu, khấu hao tài sản cố định, chi phí trả trước và các khoản mục kế toán khác.

Kế toán viên tiến hành rà soát chi tiết từng nhóm tài khoản quan trọng như:

Nếu phát hiện sai sót trong bất kỳ nghiệp vụ nào, kế toán viên cần xác định nguyên nhân và điều chỉnh kịp thời để đảm bảo tính chính xác của báo cáo.

Sau khi hoàn tất rà soát, kế toán viên tiến hành bút toán tổng hợp, kết chuyển doanh thu, chi phí và xác định lãi, lỗ cuối kỳ. Lưu ý rằng các tài khoản từ đầu số 5 đến đầu số 9 phải được kết chuyển hết, không có số dư cuối kỳ.

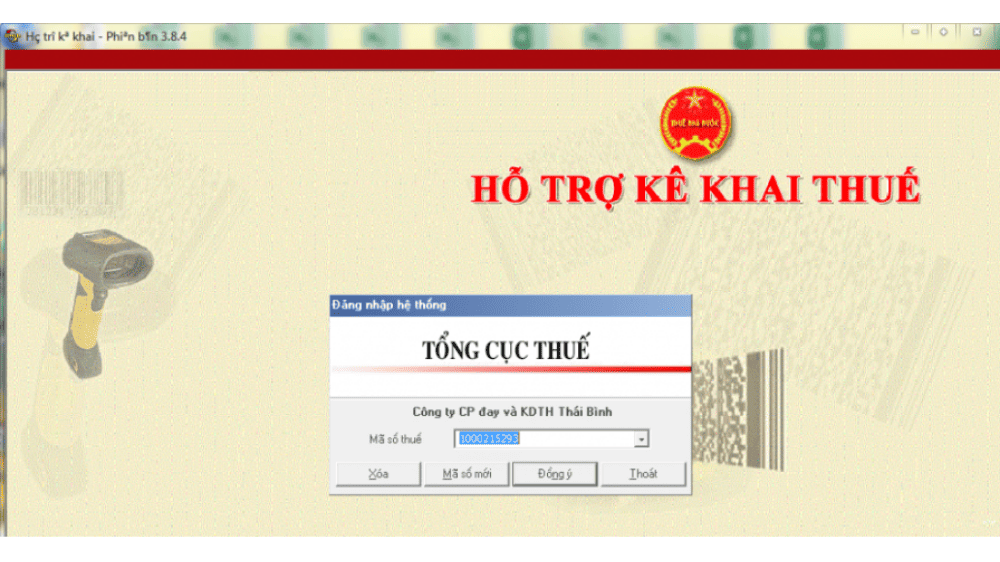

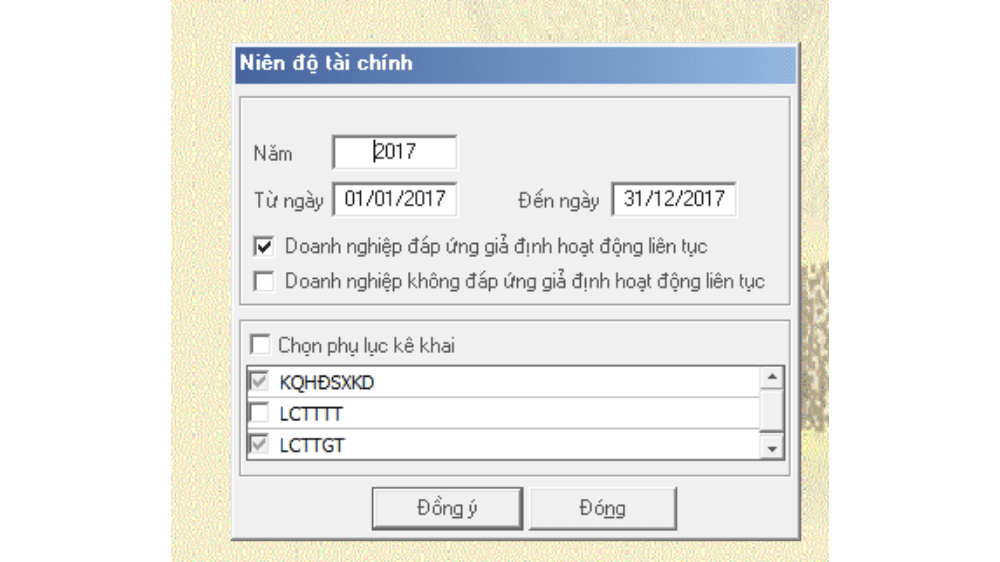

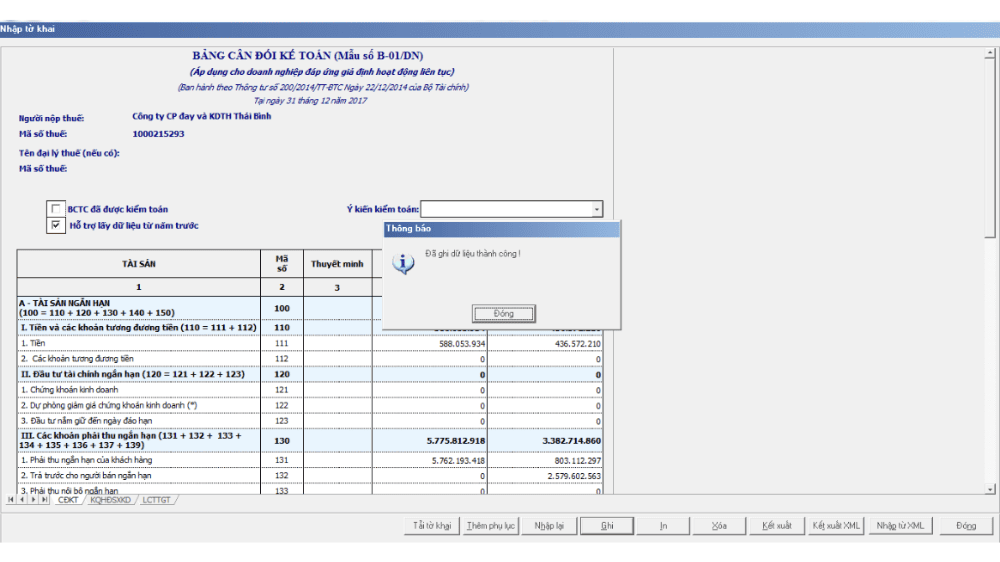

Khi các số liệu đã được tổng hợp và kiểm tra kỹ lưỡng, kế toán viên tiến hành lập báo cáo tài chính năm trên phần mềm HTKK theo quy trình sau:

Hiện nay, nhiều doanh nghiệp sử dụng phần mềm kế toán trực tuyến như MISA AMIS để tự động tổng hợp số liệu, phát hiện sai lệch và kết xuất file XML nộp trực tiếp lên HTKK, giúp tiết kiệm thời gian và hạn chế sai sót.

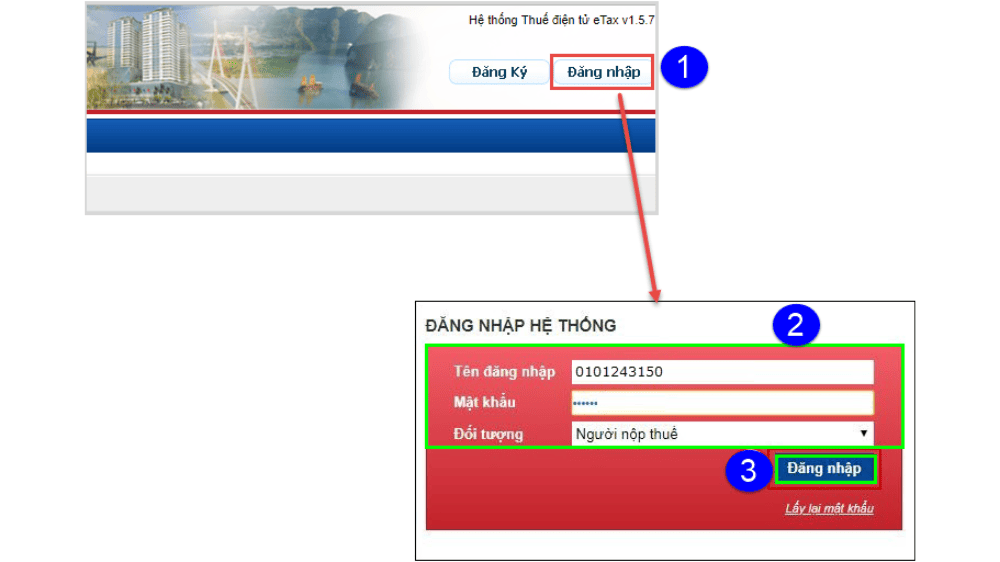

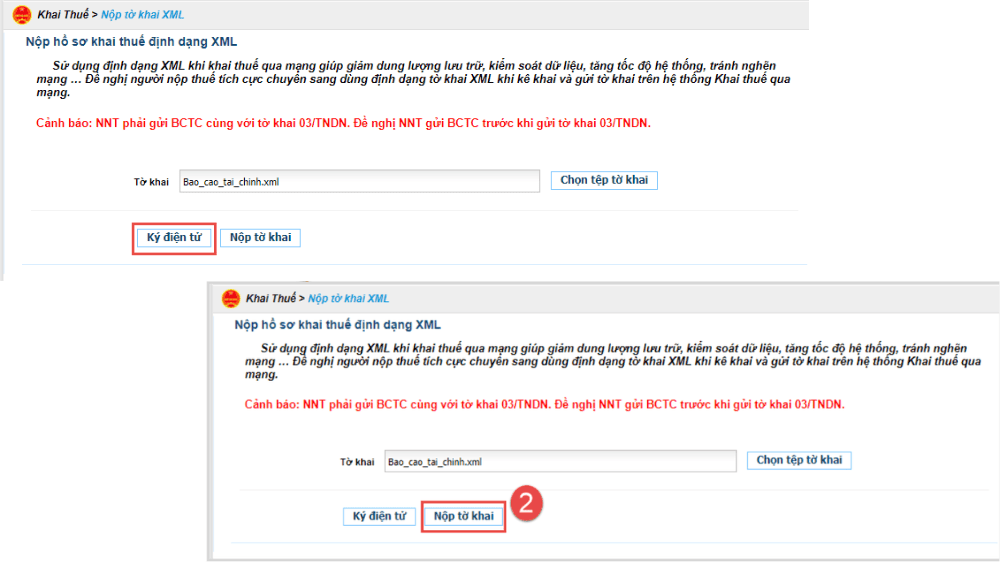

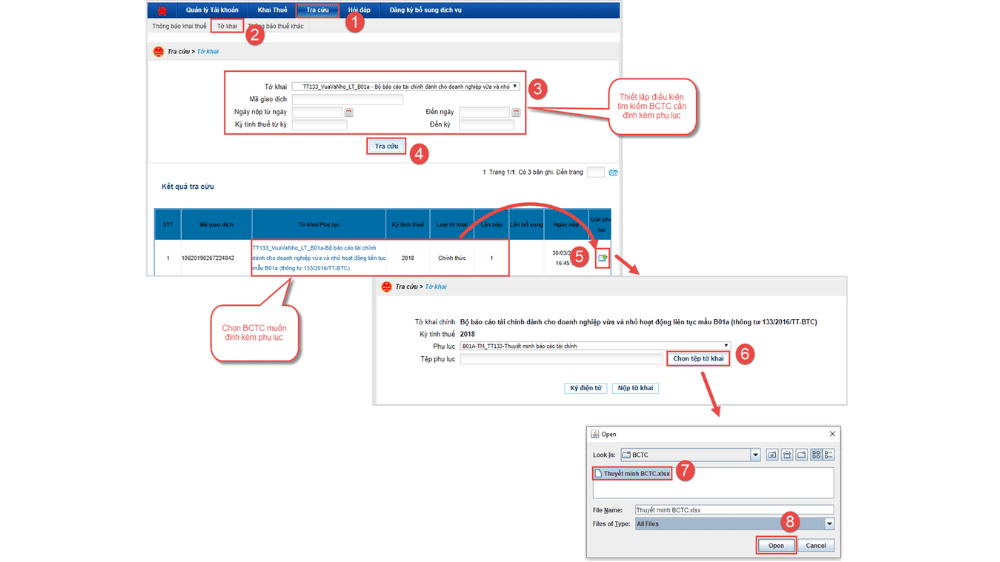

Sau khi hoàn tất việc lập báo cáo tài chính năm, kế toán viên cần thực hiện nộp báo cáo cho cơ quan thuế qua mạng theo các bước sau:

Quy trình này giúp doanh nghiệp hoàn thành nghĩa vụ kê khai nhanh chóng, đồng thời đảm bảo tính bảo mật và xác thực dữ liệu theo chuẩn của Tổng cục Thuế.

Theo quy định pháp luật hiện hành

Việc nộp đúng hạn giúp doanh nghiệp tránh các vi phạm hành chính trong lĩnh vực kế toán – thuế, đồng thời thể hiện sự minh bạch, chuyên nghiệp trong công tác quản trị tài chính.