Thông tư 99/2025/TT-BTC của Bộ Tài chính chính thức ban hành đã mang đến nhiều thay đổi quan trọng trong chế độ kế toán doanh nghiệp, thay thế và bổ sung các quy định của Thông tư 200/2014/TT-BTC. Các điều chỉnh lần này không chỉ hướng đến việc nâng cao tính minh bạch và chuẩn hóa hệ thống kế toán trong doanh nghiệp, mà còn giúp phù hợp hơn với thực tiễn quản trị tài chính và các chuẩn mực kế toán quốc tế (IFRS). Dưới đây là tổng hợp những điểm mới đáng chú ý mà doanh nghiệp cần đặc biệt quan tâm để kịp thời điều chỉnh và tuân thủ.

Xem thêm: Dịch vụ kế toán thuế trọn gói chỉ từ 500k/tháng

Nội dung chính

- 1 Yêu cầu xây dựng quy chế quản trị nội bộ và tổ chức kiểm soát nội bộ

- 2 Phương pháp chuyển đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam

- 3 4 trường hợp phải ban hành Quy chế hạch toán kế toán

- 4 Điều chỉnh một số nội dung của hệ thống tài khoản kế toán

- 5 Thay đổi về Báo cáo tình hình tài chính

Yêu cầu xây dựng quy chế quản trị nội bộ và tổ chức kiểm soát nội bộ

Một trong những thay đổi nổi bật nhất của Thông tư 99 là việc bổ sung yêu cầu bắt buộc doanh nghiệp phải xây dựng quy chế quản trị nội bộ và tổ chức kiểm soát nội bộ, điều mà Thông tư 200/2014/TT-BTC trước đây chưa quy định.

Cụ thể, theo khoản 2 Điều 3 Thông tư 99/2025/TT-BTC, doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc tài liệu tương đương) và thiết lập hệ thống kiểm soát nội bộ. Mục tiêu là để phân định rõ quyền, nghĩa vụ và trách nhiệm của từng bộ phận, cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh trong doanh nghiệp.

Quy định này giúp tăng cường tính minh bạch, đảm bảo các hoạt động kế toán – tài chính được kiểm soát chặt chẽ, đồng thời phù hợp với yêu cầu của Luật Doanh nghiệp và các quy định pháp luật có liên quan. Đây được xem là bước tiến quan trọng hướng đến việc nâng cao chuẩn mực quản trị doanh nghiệp, đặc biệt với các doanh nghiệp có quy mô lớn hoặc có yếu tố nước ngoài.

Phương pháp chuyển đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam

Thông tư 99 cũng đưa ra phương pháp mới để chuyển đổi báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam – một nội dung chưa từng được quy định rõ trong Thông tư 200.

Theo khoản 3 Điều 6 Thông tư 99, khi thực hiện chuyển đổi báo cáo tài chính, doanh nghiệp phải tuân thủ nguyên tắc quy đổi cụ thể:

- Tài sản và nợ phải trả được quy đổi theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch tại thời điểm kết thúc kỳ kế toán.

- Vốn chủ sở hữu (bao gồm vốn góp, thặng dư vốn, quyền chọn chuyển đổi trái phiếu,…) được quy đổi theo tỷ giá thực tế tại ngày góp vốn.

- Chênh lệch đánh giá lại tài sản được quy đổi theo tỷ giá tại ngày đánh giá lại.

- Lợi nhuận sau thuế chưa phân phối và các quỹ trích từ lợi nhuận sau thuế được quy đổi dựa trên các khoản mục trong Báo cáo kết quả hoạt động kinh doanh, theo tỷ giá ghi sổ của kỳ kế toán tương ứng.

- Các khoản mục của Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ được quy đổi theo tỷ giá thực tế tại thời điểm phát sinh giao dịch. Trong trường hợp tỷ giá bình quân kỳ kế toán xấp xỉ tỷ giá thực tế, doanh nghiệp có thể lựa chọn áp dụng tỷ giá bình quân.

Như vậy, quy định mới này giúp việc lập báo cáo tài chính của doanh nghiệp có yếu tố nước ngoài được thống nhất, minh bạch và phản ánh chính xác hơn biến động tỷ giá, góp phần nâng cao độ tin cậy của thông tin tài chính.

Xem thêm: Báo cáo tài chính là gì? Các nội dung cần có trong BCTC

4 trường hợp phải ban hành Quy chế hạch toán kế toán

Thông tư 99 quy định rõ ràng rằng doanh nghiệp phải ban hành Quy chế hạch toán kế toán (hoặc tài liệu tương đương) trong 4 trường hợp sau:

- Khi thiết kế hoặc sửa đổi, bổ sung biểu mẫu chứng từ kế toán (khoản 2 Điều 9).

- Khi sửa đổi, bổ sung tên, số hiệu, kết cấu hoặc nội dung phản ánh của tài khoản kế toán (khoản 2 Điều 11).

- Khi thiết kế hoặc điều chỉnh biểu mẫu sổ kế toán (khoản 2 Điều 12).

- Khi bổ sung thêm các chỉ tiêu trong Báo cáo tài chính (khoản 1 Điều 18).

Trước đây, theo Thông tư 200, các nội dung này chỉ được thực hiện khi có sự chấp thuận bằng văn bản của Bộ Tài chính. Với Thông tư 99, doanh nghiệp được trao quyền chủ động hơn, song đi kèm là trách nhiệm xây dựng và ban hành quy chế rõ ràng, minh bạch, đảm bảo tính thống nhất và kiểm soát nội bộ chặt chẽ.

Điều chỉnh một số nội dung của hệ thống tài khoản kế toán

Phụ lục II của Thông tư 99 mang đến hàng loạt thay đổi trong hệ thống tài khoản kế toán, từ việc bổ sung tài khoản mới, điều chỉnh tên gọi, đến bổ sung tài khoản chi tiết nhằm phản ánh tốt hơn bản chất kinh tế của các nghiệp vụ phát sinh.

Bổ sung tài khoản 215 – Tài sản sinh học

Tài khoản 215 được bổ sung nhằm đáp ứng yêu cầu hạch toán trong lĩnh vực nông nghiệp, lâm nghiệp và thủy sản, bao gồm:

- 2151: Súc vật nuôi cho sản phẩm định kỳ (chưa đạt/đã đạt giai đoạn trưởng thành).

- 2152: Súc vật nuôi lấy sản phẩm một lần.

- 2153: Cây trồng theo mùa vụ hoặc lấy sản phẩm một lần.

Quy định này phản ánh xu hướng tiệm cận với chuẩn mực kế toán quốc tế IAS 41 về “Tài sản sinh học”.

Thay đổi tên tài khoản

Một số tài khoản kế toán được điều chỉnh tên gọi để đảm bảo thống nhất với bản chất nghiệp vụ:

| Thông tư 99 | Thông tư 200 |

| 112 – Tiền gửi không kỳ hạn | 112 – Tiền gửi Ngân hàng |

| 155 – Sản phẩm | 155 – Thành phẩm |

| 158 – Nguyên liệu, vật tư tại kho bảo thuế | 158 – Hàng hóa kho bảo thuế |

| 242 – Chi phí chờ phân bổ | 242 – Chi phí trả trước |

| 244 – Ký quỹ, ký cược | 244 – Cầm cố, thế chấp, ký quỹ, ký cược |

| 419 – Cổ phiếu mua lại của chính mình | 419 – Cổ phiếu quỹ |

Những thay đổi này mang tính tinh chỉnh thuật ngữ, giúp hệ thống tài khoản phản ánh đúng bản chất kế toán hiện đại.

Bổ sung tài khoản chi tiết 82112

Thông tư 99 cũng bổ sung tài khoản 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định của thuế tối thiểu toàn cầu, đảm bảo tuân thủ chuẩn mực BEPS của OECD.

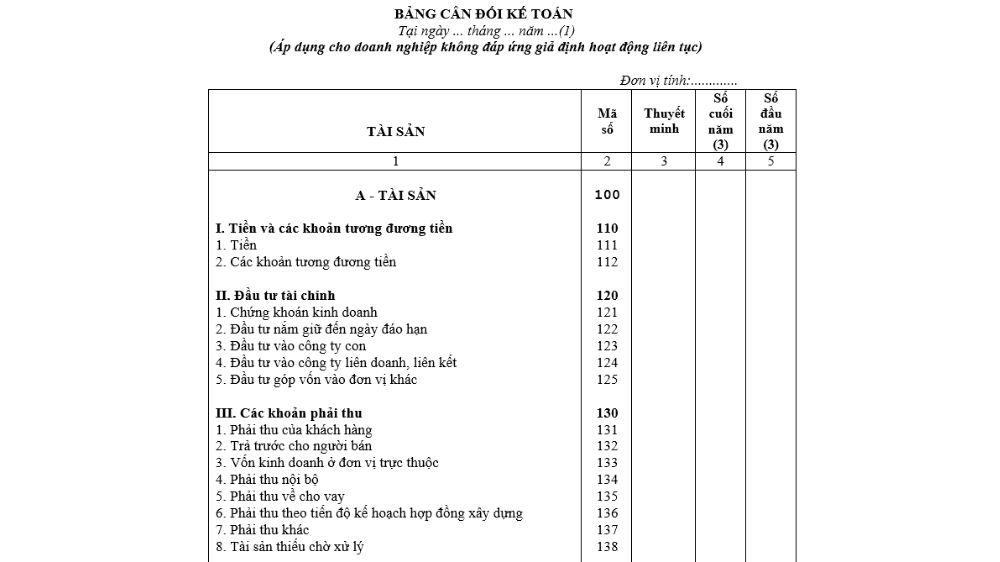

Thay đổi về Báo cáo tình hình tài chính

Một điểm đáng chú ý khác là Bảng cân đối kế toán nay được đổi tên thành Báo cáo tình hình tài chính, thể hiện rõ hơn nội dung và mục tiêu của báo cáo.

Thông tư 99 đồng thời bổ sung, điều chỉnh và sắp xếp lại một số mã số chỉ tiêu trong phụ lục báo cáo, cụ thể:

- Bổ sung mã số 124, 125, 126 để phản ánh chi tiết hơn các khoản đầu tư tài chính ngắn hạn.

- Sửa đổi chỉ tiêu 134 – Tài sản ngắn hạn phát sinh từ hợp đồng, thay thế quy định cũ tại Thông tư 200 về “Phải thu theo tiến độ kế hoạch hợp đồng xây dựng”.

- Thay đổi mã số các khoản phải thu ngắn hạn và dài hạn, đồng thời bỏ một số chỉ tiêu không còn phù hợp với thực tiễn.

Những thay đổi này giúp hệ thống báo cáo tài chính trở nên logic, đầy đủ và dễ đối chiếu hơn, đồng thời phản ánh chính xác hơn tình hình tài chính thực tế của doanh nghiệp.

Xem thêm: Cách lập báo cáo tài chính chi tiết và đúng quy định pháp luật